【海の恵み】ところてん・寒天は海藻から!天草採取から手作りするまでの記録

みぞお

自転車関係記録用

「金利がたった0.15%上がるだけで、欲しかったあの機材が買えなくなる…?」

そんな冗談のような現実が、いま住宅ローン利用者の間で起きています。 2025年、日銀の政策金利引き上げにより、ついに「住宅ローン金利のある世界」が到来しました。

この記事では、地方銀行でローンを組んでいる私の実録データを基に、「金利上昇で具体的にいくら損をするのか」をシミュレーション。さらに、趣味の予算を死守するために検討すべき「借り換え対策」について解説します。

日銀の政策変更に伴い、大手銀行(メガバンク)を中心に住宅ローンの基準金利が引き上げられました。 私の自転車仲間や友人の間でも、「1月の引き落とし額の通知を見て青ざめた」という声が聞こえ始めています。

「まだ大丈夫だろう」という油断は、ボディブローのように家計、そして自転車予算を圧迫します。そこで、まずは現状の私のローン条件で「最悪のケース」を計算してみました。

金利上昇でいくら負担が増える?

まず、現在の私の住宅ローン条件(仮定)は以下の通りです。

【現在のスペック】

- 借入残高(想定):3,000万円(当初)

- 期間:35年(残り25年想定)

- 金利:1.075%(変動)

- 返済方法:元利均等

ここから、「今後金利が段階的に上がっていった場合」をシミュレーションします。

日銀の発表ベースで、現実的にありえる上昇幅です。

68万円あれば、余裕で最新の電動コンポ(Dura-AceやRed)がフルセットで買えます。「金利」という何も生まないコストに、最高級コンポをドブ捨てしているのと同じです。

金利上昇トレンドが続き、さらに追い打ちがかかった場合です。

138万円。これは「ハイエンドフレーム」+「アルテグラDi2」が買える金額です。もはや笑えません。愛車をアップグレードする夢が、銀行への利息支払いに消えていきます。

211万円…。S-WORKSだろうがDOGMAだろうが、どのメーカーのハイエンド完成車でもお釣りが来ます。

指をくわえて金利上昇を待つわけにはいきません。ここで検討すべきなのが「借り換え」です。

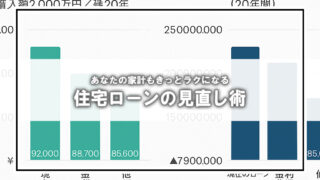

ネット銀行などの「低金利ローン(0.425%程度)」に借り換えた場合、手数料を払ってでも得をするのか計算しました。

| 項目 | 借り換え前(金利上昇後) | 借り換え後(0.425%) | 差額(メリット) |

| 金利 | 1.225%〜上昇傾向 | 0.425% | ▼0.8%以上 |

| 月々返済 | 約8.5万円〜 | 約7.7万円 | 月8,000円減 |

| 総支払額 | 約3,540万円〜 | 約3,295万円 | 約245万円減 |

※別途、事務手数料や登記費用などで約80万円かかると想定しても、トータルで160万円以上のプラスになります。

結論: 手数料(約80万円)を一時的に払ったとしても、長期的にはハイエンドバイク1台分以上の節約効果がある。

今はホイールの買い替えを我慢して、その資金を「借り換え手数料」に回しましょう。 そうすれば完済する頃には、浮いたお金で「次世代のスーパーバイク」が手に入ります。あるいは、固定金利にして精神的な安定を手に入れ、ライドに集中するのも賢い選択です。

金利上昇は、ボクシングのジャブのように少しずつ家計(体力)を削ってきます。以下の手順で、すぐに防衛策をとりましょう。

金利が0.15%上がるだけで、年間数万円、総額では数百万円の負担増になります。 「少額だから」と放置するのは、重い鉄下駄ホイールを履いたままヒルクライムをするようなもの。

住宅ローンの見直しは、手間はかかりますが、確実な「家計の軽量化」につながります。 浮いたお金で気兼ねなくパーツを買うためにも、今こそローンの見直しを検討してみてください。

本記事は、以下の専門サイトおよびデータベース情報を基に構成しています。