【大阪マラソン2012】観戦・応援とマジスパランチ

みぞお

自転車関係記録用

「住宅ローン、一度組んだら完済するまでそのまま…」なんて思い込んでいませんか?

実はそれ、数百万円単位で損をしている可能性があります。

筆者の私も以前はそうでした。「金利なんてそんなに変わらないでしょ」と放置していたのですが、ある日重い腰を上げてシミュレーションしてみたところ、「借り換え」と「今の銀行との交渉」という2つの選択肢で、支払総額が劇的に変わることが判明したのです。

今回は、実際に私が試した「数時間のテマで数百万を節約する見直し術」を、リアルな数字と共にご紹介します。

まず、住宅ローンの見直しには大きく分けて2つのルートがあります。それぞれの特徴を整理しました。

| 比較項目 | ① 借り換え(ネット銀行などへ乗り換え) | ② 金利交渉(今の銀行に下げてもらう) |

| 金利の下がり幅 | 特大 (最安金利を狙える) | 中 (借り換えよりは少し高め) |

| 諸費用 | 高い (数十万〜の手数料・登記費用) | ほぼ0円 (手数料不要) |

| 手間 | 面倒 (審査・書類集め・契約) | 楽 (窓口相談のみ) |

| 向いている人 | 時間をかけてでも1円でも安くしたい人 | 手間をかけずにコスパよく節約したい人 |

筆者の結論は、「まずは今の銀行と交渉してみる。ダメなら借り換え」という2段構えが最強です。

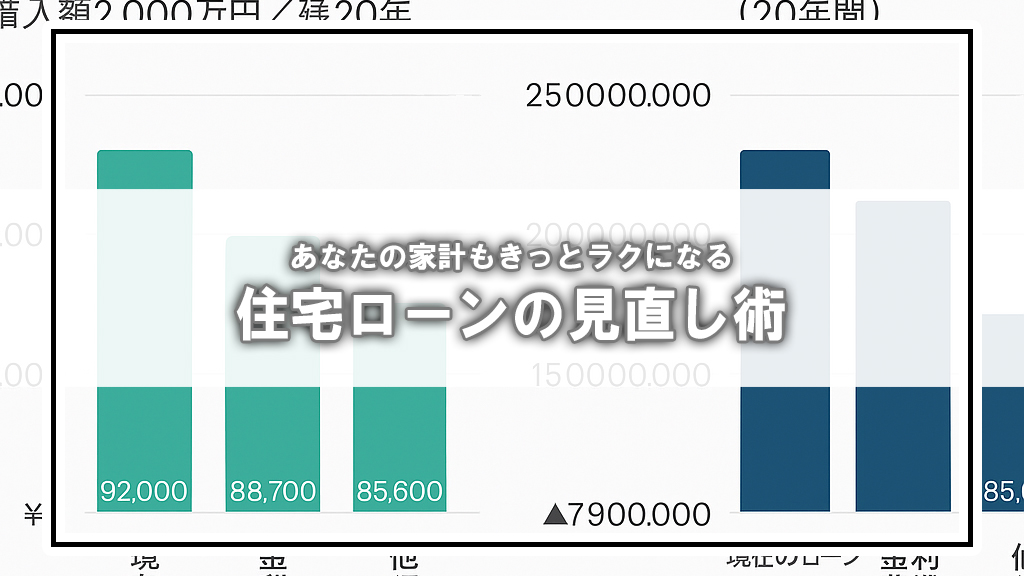

では、実際どれくらい安くなるのか? 私の当時のローン条件(残債2,000万円・残り20年・金利1.2%)でシミュレーションした結果がこちらです。

私は「B:金利交渉」を選びました。 借り換えの方が金額メリットは大きいですが、手続きの手間や手数料を差し引くと、「電話と窓口だけで80万円浮くなら、時給換算で最強」だと判断したからです。

「安くして」と頼むだけでは銀行も動きません。交渉を成功させるには、「他へ逃げられるかも」という危機感を持たせることが重要です。

ネット銀行は「がん団信50%」などが無料でつく場合があります。「今の銀行のまま金利だけ下げる」のと「保障が手厚いネット銀行へ移る」のどちらが良いか、トータルで判断しましょう。

A. 全く問題ありません!

銀行にとって一番怖いのは、黙って他行へ借り換えられてしまうことです。「相談してくれてありがとう」というのが本音です。

A. 現在契約している金利タイプに合わせて比較しましょう。

ただ、現在は変動金利が極端に低いため、固定から変動への借り換えシミュレーションも一度試す価値があります。

「窓口に行くのが面倒くさい…」 その気持ちは分かります。でも、たった1時間行動するだけで、数十万円、場合によっては百万円以上のお金が手元に残ります。

そのお金があれば、家族旅行に行けるかもしれない。 子供の教育費に回せるかもしれない。

まずは、ネット銀行のサイトで「借り換えシミュレーション」をすることから始めてみませんか? その画面のスクリーンショットが、あなたの家計を救う最強の武器になります。

本記事の金利データやシミュレーションの根拠として、以下のサイトが役立ちます。